- Prima di iniziare

- Dove e come cercare

- Gli appuntamenti di vendita

- La proposta d'acquisto

- Il compromesso

- *Il contratto di vendita

- Il mutuo

- Il rogito notarile

- Le imposte sull'acquisto

- La consegna dell'immobile

PRIMA DI INIZIARE LA RICERCA

01.PRIMA DI INIZIARE LA RICERCA

Acquistare un immobile è un’operazione apparentemente semplice ma che può nascondere diverse insidie e che pertanto richiede molta attenzione, un minimo di conoscenza della materia e un po’ di capacità negoziale. Si può comprare casa da soli, senza avvalersi dell’agenzia immobiliare, anche se spesso affidarsi a dei professionisti offre una serie di vantaggi e garanzie da non sottovalutare. Di seguito alcuni consigli utili a chi vuole acquistare casa sia da privato sia attraverso l’agenzia.

Prima di iniziare a cercare casa bisognerebbe aver abbastanza chiaro che tipo di immobile si sta cercando, in quale zona circoscrivere la ricerca e, a grandi linee, il budget che si ha a disposizione.

Se gran parte dell’acquisto verrà finanziato da un istituto di credito, attraverso l’accensione di un mutuo, sarebbe molto utile effettuare fin da subito un colloquio preliminare con il referente della banca nella quale si è già clienti per capire, orientativamente, qual è la somma di prestito che la banca è disposta a concedere in base ai propri redditi, alle proprie credenziali ed alla rata che si è disposti a pagare mensilmente.

DOVE E COME CERCARE

02.DOVE E COME CERCARE

Oggi la maggior parte delle ricerche avviene attraverso internet. Utilizzare le risorse del web per cercare casa è un metodo piuttosto rapido per fare una prima selezione degli immobili presenti sul mercato e per effettuare fin da subito una comparazione tra soluzioni con prezzi e caratteristiche similari.

Per non rischiare di perdersi tra centinaia di annunci è sempre buona regola impostare i parametri di ricerca in base alle priorità che ci siamo dati (zona, prezzo, metratura, età dello stabile, tipo di riscaldamento, ecc).

Tendenzialmente i più importanti portali a pagamento (come ad esempio immobiliare.it e casa.it) sono anche quelli più affidabili, con un numero elevato di annunci per zona e con un grado di sicurezza più elevato rispetto ai siti contenenti annunci di più categorie di prodotti. ON HOUSE è presente su tutti maggiori portali internet con inserzioni ad alta visibilità.

Potrebbe risultare molto utile poi recarsi direttamente nella zona nella quale si cerca l’immobile: oltre a valutare di persona la presenza dei servizi disponibili (scuole, negozi, mezzi di trasporto, ecc) si possono anche trovare i cartelli di vendita affissi sugli stabili sia dai privati che dalle agenzie.

Negli ultimi anni anni la diffusione di internet ha invece di fatto rallentato l’utilizzo delle riviste di settore e dei volantini porta a porta, se non altro perche' a causa dei tempi di stampa spesso le inserzioni non sono aggiornate (ad esempio può capitare che un immobile pubblicizzato sia già stato venduto).

GLI APPUNTAMENTI DI VENDITA

03.GLI APPUNTAMENTI DI VENDITA

Effettuata una prima selezione degli immobili che sulla carta appaiono più interessanti è necessario concordare con l’agenzia o con il proprietario un appuntamento per effettuare un sopralluogo sul posto.

Stante gli impegni lavorativi sarebbe sempre preferibile fissare l’appuntamento durante le ore diurne così da poter constatare l’effettiva luminosità degli ambienti.

Durante gli appuntamenti prendetevi il giusto tempo per muovervi tra i locali e provate ad immaginare come potrebbe risultare la casa con il vostro arredamento e secondo i vostri gusti.

Spesso case potenzialmente interessanti ma arredate male o con poco buon gusto finiscono con l’influenzare le nostre decisioni.

Durante gli appuntamenti interagite con i proprietari ponendo loro domande che ritenete possano essere utili per carpire più informazioni sull’immobile (ad esempio: “perche' vendete?”; “come sono i vicini di casa?”; “sono previste spese straordinarie?”)

LA PROPOSTA D’ACQUISTO

04.LA PROPOSTA D’ACQUISTO

Una volta individuato l’appartamento ideale si procede generalmente attraverso la sottoscrizione di una proposta

d’acquisto.

Questo documento viene formalizzato sulla base di un modulo prestampato fornito

dall’agenzia immobiliare (ovvero di una scrittura privata in caso di acquisto tra privati)

dove vengono indicati il prezzo che si intende offrire per l’acquisto dell’immobile, le modalità

di pagamento ed i tempi per addivenire al rogito notarile.

Nella proposta d’acquisto vengono specificate

inoltre le garanzie che il venditore, con la sottoscrizione del contratto, rilascia nei confronti della

parte acquirente (ad esempio riguardo la conformità dell’immobile alle norme urbanistico edilizie, alla

libertà dell’immobile da iscrizioni ipotecarie o trascrizioni pregiudizievoli ecc.).

La proposta è sempre accompagnata da un assegno di caparra (ricordate: l’assegno deve essere non trasferibile

ed intestato direttamente al proprietario dell’immobile e mai all’agente immobiliare!).

La proposta d’acquisto impegna in maniera irrevocabile il proponente fino al termine

indicato (generalmente 15 giorni) ed impegna il venditore solo nel momento in cui la proposta viene accettata.

Se l’affare va a buon fine si procede con la firma del preliminare di compravendita.

Se invece il proprietario non intende accettare la proposta d’acquisto l’assegno di caparra viene restituito immediatamente al proponente. ON HOUSE utilizza solo modulistica regolarmente depositata presso la Camera di Commercio e priva di clausole vessatorie. ON HOUSE inoltre prima di far accettare la proposta d’acquisto verifica sempre, attraverso apposite visure ipotecarie effettuate da studi notarili di fiducia, che non gravino sull’immobile iscrizioni ipotecarie e/o trascrizioni pregiudizievoli (oltre eventualmente a quella di primo grado iscritta a garanzia del mutuo).

Per chi acquista da privato è fondamentale, prima di rilasciare qualsiasi assegno al venditore, verificare appoggiandosi ad un’agente immobiliare o ad un notaio, l’assenza di gravami sull’immobile che si intende acquistare.

IL COMPROMESSO

05.IL COMPROMESSO

Il preliminare di compravendita, più comunemente chiamato ‘compromesso’,

è una scrittura privata tra il venditore e l’acquirente attraverso il quale

le parti si obbligano reciprocamente a stipulare un successivo e definitivo

contratto di compravendita davanti al notaio.

Il preliminare di compravendita

disciplina in maniera più dettagliata quanto già pattuito e sancito nella proposta

d’acquisto accettata.

Contestualmente alla firma del compromesso, alla presenza di entrambe le parti, è quasi sempre previsto un ulteriore pagamento sotto forma di caparra e/o di anticipo del prezzo.ON HOUSE offre un servizio molto vantaggioso per tutti i privati che hanno concluso o stanno per concludere in autonomia una trattativa e che necessitano di una consulenza personalizzata per la stipula del preliminare di compravendita e

per il disbrigo di tutte le pratiche, ivi compresa la registrazione del contratto

presso l’Agenzia delle Entrate.

LA REGISTRAZIONE DEL CONTRATTO

06.LA REGISTRAZIONE DEL CONTRATTO*

Il contratto preliminare di compravendita, ovvero la proposta d’acquisto accettata, devono essere registrati entro venti giorni dalla loro sottoscrizione.

Per la registrazione sono dovute all’Erario: 200 euro di imposta di registro fissa, lo 0,50% sulle somme

previste a titolo di caparra confirmatoria (es. € 50,00 per € 10.000,00 di caparra) e/o il 3% delle

somme previste a titolo di acconto sul prezzo di vendita (es. € 300,00 per di € 10.000,00 di acconto del prezzo)

oltre alle marche da bollo (in funzione del numero di fogli di cui è composto il contratto e del numero di copie

che si intende registrare).

Le imposte proporzionali pagate per la registrazione del contratto preliminare verranno poi detratte dalle imposte

dovute al rogito notarile (in caso di acquisto in regime di I.V.A. le imposte versate al preliminare verranno detratte

in sede di dichiarazione dei redditi). Tutte le imposte relative alla registrazione del contratto sono ad esclusivo

carico della parte acquirente. ON HOUSE si occupa del disbrigo di tutte le procedure burocratiche relative alla stipula

ed alla registrazione del contratto secondo quanto previsto dalla legge.

*Informazioni piu’ dettagliate sul sito dell’ Agenzia delle Entrate

IL MUTUO

07.IL MUTUO

Come già consigliato, sarebbe buona regola verificare sin da subito con il proprio istituto di credito l’importo di mutuo che lo stesso è disposto ad erogare in base alle proprie caratteristiche reddituali ed alle garanzie fornite.

Se l’importo di mutuo richiesto dovesse superare la soglia del 80% del valore dell’immobile è sempre preferibile farsi rilasciare una delibera scritta dalla banca e fino ad allora formulare solo delle proposte d’acquisto condizionate all’ottenimento del mutuo, tenendo sempre presente che i venditori però non sempre sono disponibili a vincolarsi senza avere la garanzia di addivenire poi ad un contratto vero e proprio (la proposta d’acquisto condizionata all’ottenimento del mutuo infatti si perfeziona solo all’ottenimento del mutuo).

I tempi tecnici per l’erogazione (ovvero per l’ottenimento della delibera) di un mutuo sono generalmente di 30/45 giorni dalla richiesta. Bisogna sapere che a garanzia del mutuo concesso, la banca iscrive ipoteca sull’immobile. L’ipoteca è un diritto reale di garanzia che attribuisce al creditore, nel caso in cui il mutuatario dovesse risultare insolvente, il potere di espropriare l’immobile ipotecato allo scopo di soddisfare il credito con il ricavato della vendita.

Tasso fisso o tasso variabile? Il tasso e la durata sono gli elementi principali da tenere in considerazione nella valutazione di un mutuo. La scelta tra tasso fisso e variabile è a discrezionalità del mutuatario che deve assumersi il rischio con responsabilità. Il tasso fisso è di norma più alto di quello di quello variabile. Optare per il tasso fisso, in linea di massima, significa ritenere che il costo del denaro aumenterà nel periodo di durata del mutuo (se così accadrà infatti l’operazione si rivelerà un buon affare poiche' -nonostante ciò- la rata resterà invariata; al contrario se il costo del denaro diminuirà, il mutuatario si troverà a pagare un tasso di interesse più elevato rispetto al mercato).

Preferisce il tasso variabile invece chi ritiene che il costo del denaro possa scendere ulteriormente

durante la durata del mutuo, garantendosi in questo modo che la rata si

abbassi di conseguenza (al contrario però se il costo del denaro dovesse

lievitare anche l’importo della rata aumenterebbe in maniera proporzionale).

Negli ultimi anni si è assistito ad un allargamento dell’offerta da parte delle banche,

che al classico dualismo fisso/variabile hanno affiancato nuovi prodotti come ad esempio

il cosiddetto ‘mutuo con cap’ (in sostanza un mutuo a tasso variabile dove però il tasso,

e dunque la rata, non possono mai superare un tetto massimo predefinito) o come il ‘mutuo a tasso

misto’ (dove il tasso passa da fisso a variabile -o viceversa- secondo modalità ben stabilite nel contratto)

o come ancora il ‘mutuo a tasso variabile con rata costante’ (in questo caso ad aumentare o diminuire in funzione

del mercato è la durata del mutuo e non la rata).

Concludiamo questa sezione dedicata ai mutui con il consiglio di ponderare

sempre con attenzione l’importo di mutuo richiesto e l’entità delle relative rate mensili da sostenere. È necessario infatti essere pienamente consapevoli che rateazioni non adeguatamente ponderate al momento della sottoscrizione del contratto di mutuo potrebbero rendere insostenibili gli esborsi periodici rispetto alle effettive entrate familiari, portando a gravi conseguenze.

IL ROGITO NOTARILE

08.IL ROGITO NOTARILE

Dopo essere passati per le fasi sopra descritte

è finalmente giunto il momento della firma del

rogito notarile. Il rogito è l’atto

con il quale viene giuridicamente trasferita

dal venditore all’acquirente la proprietà dell’immobile

compravenduto e deve essere redatto e sottoscritto da un notaio.

Nel caso l’acquisto venisse finanziato, in tutto o in parte,

attraverso un mutuo sarà necessario un ulteriore atto notarile

(il c.d. atto di mutuo) che verrà stipulato contestualmente al rogito notarile

di compravendita.L’atto di mutuo è il contratto sottoscritto tra un procuratore

della banca mutuante e i mutuatari, nel quale vengono disciplinate tutte le condizioni del mutuo.

Anche l’atto di mutuo deve obbligatoriamente

essere redatto e sottoscritto dal notaio.

Per questo motivo spesso il rogito notarile viene

stipulato nei locali di una banca e non nello studio

del notaio. Prima di questo momento il vostro agente immobiliare

di fiducia avrà già incontrato il notaio incaricato per consegnargli

un fascicolo contenente tutti i documenti relativi all’immobile e necessari

per redigere l’atto di compravendita e l’eventuale atto di mutuo.

Nel caso abbiate concluso

la vendita da soli vi consigliamo di concordare

il prima possibile un appuntamento con un notaio

di fiducia per la disamina della documentazione in

vostro possesso (chiedete al proprietario dell’immobile

di fornirvi i seguenti documenti: titolo di provenienza,

trascrizione, certificazione energetica, schede e visure catastali)

e per una consulenza sull’acquisto.In questa fase è vostro diritto

richiedere al notaio un preventivo riguardo gli onorari, le spese,

le imposte e le tasse sull’acquisto.

L’onorario del notaio è infatti a

carico della parte acquirente così come, ovviamente, le imposte e le tasse

relative all’acquisto. Al termine dell’atto il notaio rilascerà alle parti una

certificazione di avvenuta stipula mentre copia cartacea del rogito si renderà disponibile,

esperite le formalità necessarie, di norma entro 60 giorni dalla stipula.

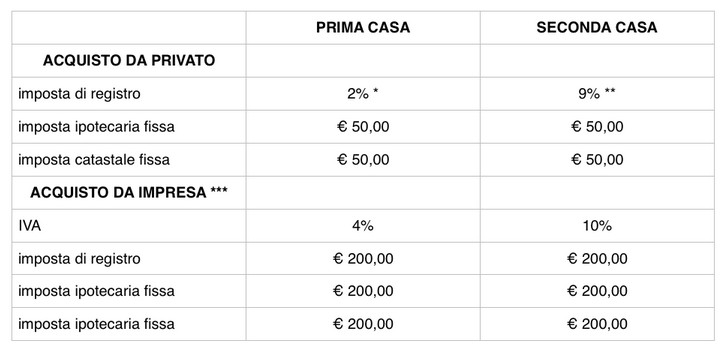

LE IMPOSTE SULL’ACQUISTO

09. LE IMPOSTE SULL’ACQUISTO

Contestualmente al rogito notarile andranno saldate le imposte relative all’acquisto secondo questo schema*:

NB l’imposta di registro viene calcolata sul valore catastale dell’immobile mentre l’IVA sul valore commerciale

l’imposta di registro è del 9% se la casa è di lusso (cat. A/1, A/8, A/9)

** l’IVA è al 22% se la casa è di lusso (cat. A/1, A/8, A/9)

*** se l’acquisto avviene da un’impresa che ha ultimato i lavori da oltre 5 anni si applica l’imposta

di registro come nell’acquisto tra privati (2% o 9%) e le imposte fisse e catastali in misura di € 200,00 cadauna

E’ possibile portare in detrazione fiscale ai fini IRPEF

(nella misura del 19%) i compensi corrisposti all’agenzia immobiliare

per l’acquisto di immobili da destinare ad abitazione principale.

La detrazione è fruibile per un importo non superiore a € 1.000.

*Informazioni più dettagliate e sempre aggiornate sul sito dell'Agenzia delle Entrate

LA CONSEGNA DELL’IMMOBILE

10.LA CONSEGNA DELL’IMMOBILE

La consegna dell’immobile avviene di norma alla stipula al rogito notarile contestualmente al relativo saldo del prezzo.

Tuttavia capita piuttosto spesso che per esigenze di natura pratica (legate sopratutto al trasloco o

ai lavori di ristrutturazione) la consegna dell’immobile venga anticipata o al contrario posticipata

rispetto alla data di stipula del rogito.

In caso di consegna anticipata è sempre consigliabile redigere una scrittura privata nella quale disciplinare con

attenzione i termini dell’accordo (è bene specificare ad esempio a che titolo vengono rilasciate le chiavi;

l’assunzione di responsabilità della parte acquirente per gli eventuali danni a persone e cose; il riparto delle spese

condominiali, ecc).

Nel caso in cui invece la consegna dovesse avvenire successivamente al rogito sarà il notaio ad inserire

un’apposita clausola all’interno del contratto, prevedendo spesso anche una penale nell’eventualità di

un ritardo rispetto ai termini stabiliti.

A far data dalla consegna dell’immobile decoreranno a carico della parte acquirente anche tutte le spese relative alla gestione del condominio. E’ buona norma organizzarsi per tempo tra le parti per comunicare ai gestori di luce, gas e acqua (nel caso in cui il contatore non sia centralizzato) il passaggio tra le parti comunicando in quell’occasione anche la lettura dei contatori. Al fine di contenere i costi è sempre preferibile effettuare il passaggio delle utenze e mai la chiusura dei contratti.